BAS ERP, ред. 2.5

BAS Комплексне управління підприємством, ред. 2.5

26.02.2024 р.

Нарахування податкових зобов’язань в продукті базується виключно на даних бухгалтерського обліку розрахунків з клієнтами. Сума першої події завжди визначається сумою отриманого авансу або сумою відвантаження, на яку не було отримано аванс. Це означає, що для нарахування ПЗ використовуються тільки податкові документи, передбачені ПКУ: Податкова накладна та Додаток 2 до неї. Жодні службові документи для нарахування ПЗ не застосовуються.

Протягом періоду в інформаційній базі виписуються накладні на відвантаження (акти виконаних робіт та наданих послуг), а також реєструються вхідні платежі клієнтів. В первинних документах зазначається договір (за наявності). Саме договір визначає правила виділення авансів та визначення першої події: по договору в цілому або з точністю до замовлення (накладної). Для операцій особливого виду, за якими ПКУ не передбачає визначення сум першої події (експорт, розрахунки з бюджетними установами тощо), момент визначення ПЗ вказується також в договорі.

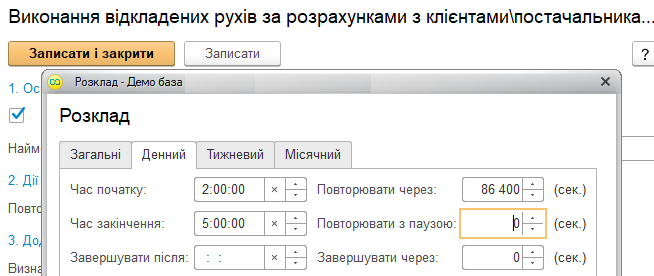

Розрахунок ПЗ виконується разом з виділенням авансів в бухгалтерських розрахунках регламентним завданням. Регламенте завдання виконується за розкладом, як правило у неробочий час. Таким чином великі підприємства можуть розділити оперативне введення великої кількості первинних документів вдень – та виконання складних розрахунків, в т.ч. розрахунку ПЗ вночі.

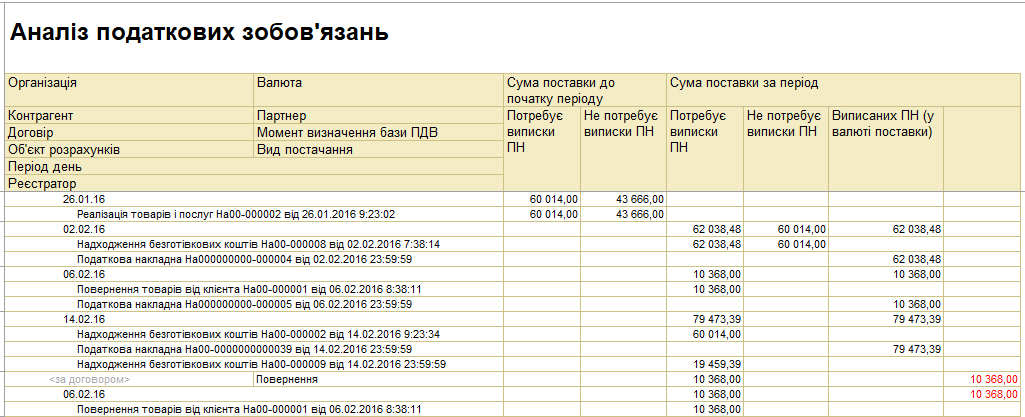

За результатами виконання регламентного завдання бухгалтер може перевірити суми нарахованих ПЗ за допомогою звіту «Аналіз податкових зобов’язань». Звіт містить інформацію про суми першої та другої події, нараховані за кожним первинним документом протягом дії договору, а також суми виписаних податкових документів.

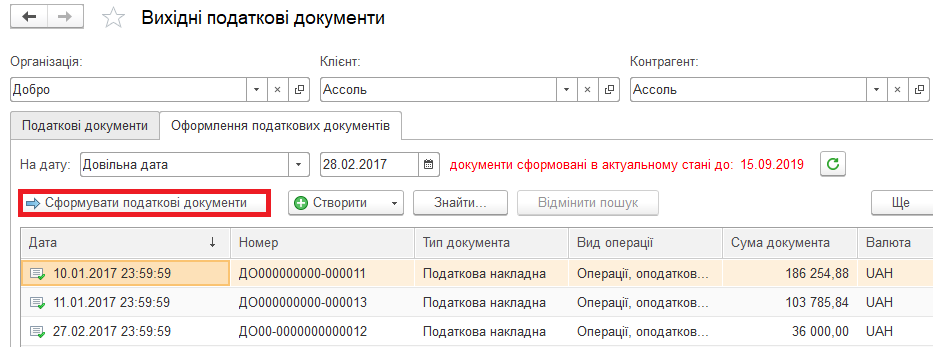

Податкові накладні за операціями відвантаження (ті, що надаються покупцю, а також з типами причини невидачі 02 та 07) виписуються автоматично. За великого обсягу операцій рекомендується формувати Податкові накладні також регламентним завданням у неробочий час. В той же час, якщо згідно умов договору одному з клієнтів необхідно виписати та зареєструвати ПН, не очікуючи 15-го або 30-го числа, це можна зробити оперативно зі списку податкових документів.

Під час виписки розрізняються операції, за якими вже є Документ поставки, та операції надходження авансів, які ще не закрито відвантаженнями.

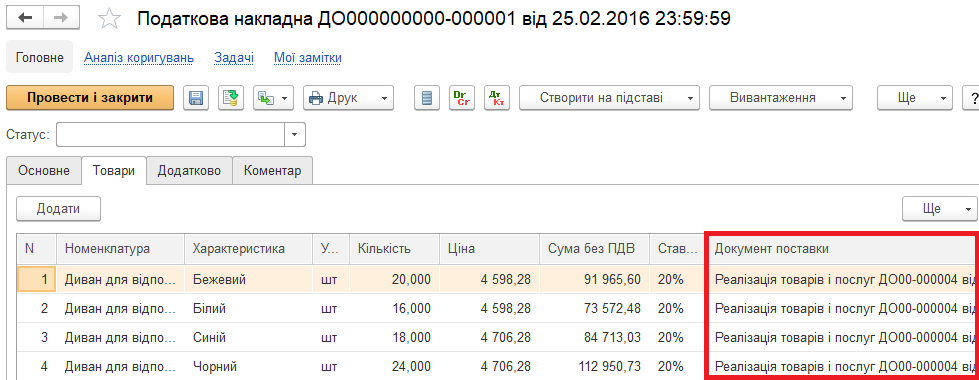

Документ поставки – це видаткова накладна або акт виконаних робіт (наданих послуг). Якщо такий документ вже виписаний, питань щодо номенклатурного складу ПН не виникає – він такий самий, як у документі поставки. У ПН вказується посилання на документ поставки, тому бухгалтер може порівняти між собою видаткову та податкову накладну, наприклад за наявності часткової попередньої оплати. Крім того, ця інформація буде корисна бухгалтеру у випадку подачі пакету первинних документів для розблокування ПН. Звісно, вивантаження ПН для реєстрації в ЄРПН виконується за діючою формою, без зазначення документу поставки.

Так само виписується ПН, якщо першою подією є надходження коштів клієнта, але на момент виписки ПН відвантаження вже відбулося. Датою такої ПН є дата надходження коштів, в той же час її номенклатурний склад заповнений з документу відвантаження. Тому формувати податкові накладні рекомендується тоді, коли їх дійсно планується надсилати на реєстрацію в ЄРПН. Для того щоб оцінити суму ПЗ та запланувати поповнення рахунку ПДВ, виписувати ПН не потрібно – ця інформація доступна зі звіту «Аналіз податкових зобов’язань».

Якщо ПН виписується на аванс, який на момент виписки не закрито відвантаженням (актом), її номенклатурний склад буде заповнений з замовлення клієнта, за яким надійшли кошти. За відсутності замовлення, зареєстрованого в інформаційній базі, ПН автоматично виписується одним рядком на всю суму авансу. Така ПН заповнюється вручну. Відрізнити ПН, виписану на аванс, дуже просто – в її рядках не заповнений Документ поставки.

Саме ПН є документом, який нараховує ПЗ. І саме в ПН, виписаній на аванс, у формі, передбаченій законодавством і зрозумілій бухгалтеру, зазначаються суми та ставки нарахованих ПЗ.

Після оформлення видаткової накладної (акта), під час чергового сеансу формування ПН визначається раніше виписана ПН на аванс та порівнюються номенклатурні склади видаткової та податкової накладної. Якщо вони не співпадають, до ПН автоматично виписується Д2.

Проводки за рахунками ПДВ формуються відповідно до п.1.2 Інструкції з бухгалтерського обліку податку на додану вартість (Наказ Міністерства фінансів України від 1 липня 1997 року № 141).

Видаткові накладні, акти формують проводки Дт 70 - Кт 6432.

Податкові накладні формують проводки Дт 6432 - Кт 6412.

Таким чином, за фактом відвантаження – першої події формуються ПЗ за кредитом рахунку 641. За фактом отримання авансу ПЗ відображаються також за кредитом рахунку 641 та одночасно за дебетом рахунку 643; рахунок 643 буде закритий документом відвантаження.

Ці проводки не тільки відповідають Інструкції 141, але й звичні для бухгалтера. Єдина відмінність полягає в тому, що для обліку ПЗ за отриманими авансами використовується рахунок 6432, а не 6431. Але ж як у Інструкції 141, так і в Інструкції 291 вказаний лише рахунок 643. Четверта цифра субрахунку не регулюється жодними законодавчими актами і є особливістю кожного програмного продукту. У BAS ERP субрахунок 6431 використовується для обліку ПЗ за операціями передачі на комісію.