Первинні документи формуються та проводяться працівниками оперативних відділів та служб в режимі реального часу під час здійснення господарських операцій. Регламенті операції закриття періоду, включно з тими, які належать до компетенції бухгалтерії, формуються автоматично. До функцій бухгалтера відноситься лише формування неоперативних документів. Це перш за все документи обліку ОЗ та НМА, а також виправлення помилок минулих періодів та відображення деяких операцій та розрахунків, не автоматизованих в конфігурації.

Оперативні документи поступають на перевірку в АРМ бухгалтера. Бухгалтер перевіряє в них наявність та правильність заповнення обов'язкових реквізитів, передбачених ст.9 Закону про бухоблік. У разі виявлення помилок бухгалтер повертає документ автору, приклавши свої зауваження, із завданням виправити його. Бухгалтер не виправляє документи самостійно: згідно п.2 ст.9 Закону про бухоблік, документ має бути підписаний особою, яка приймала участь у здійсненні господарської операції, тому саме ця особа проводить документ у ІБ і таким чином підписує його.

У правильно заповнених документах бухгалтер робить відмітку про перевірку. Подальша робота з перевіреними документами залежить від повноважень бухгалтерії, наданих адміністратором системи. Можливі два варіанти:

- ніхто не може вносити зміни в перевірений документ; у разі необхідності таких змін їх треба погодити з бухгалтером, щоб він зняв відмітку;

- документ може бути змінений, але після цього направляється на повторну перевірку бухгалтеру.

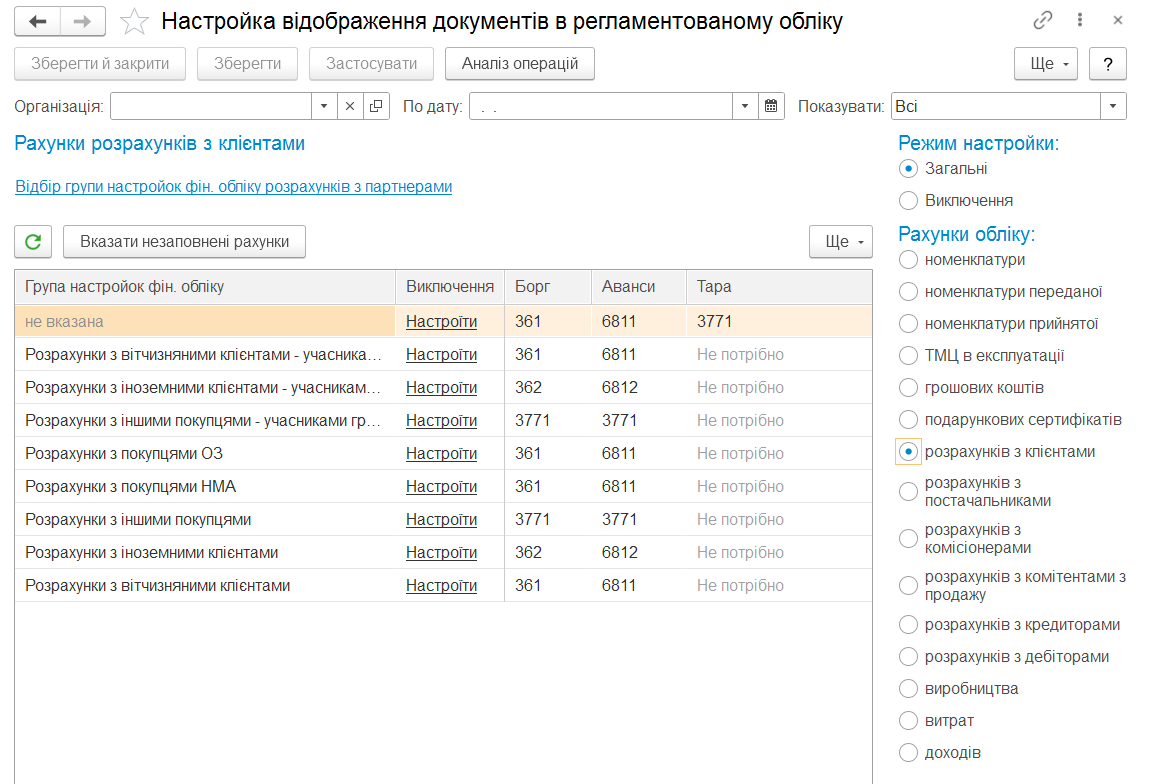

Формування проводок відбувається автоматично. Роль бухгалтерії полягає в тому, щоб налаштувати правила визначення бухгалтерських рахунків для тих об'єктів обліку, для яких Інструкція 291 передбачає вибір з декількох рахунків, наприклад рахунок 36 або 377 для розрахунків з дебіторами; рахунок 20, 26 або 28 для обліку ТМЦ тощо. Таким чином, при формуванні проводок рахунок визначається для об'єкту обліку, а не для кожного конкретного документа. Наприклад, неможна одночасно обліковувати однакові запаси у одному місці зберігання на різних рахунках. Саме такий принцип формування проводок відповідає п.3 ст.9 Закону про бухоблік: первинні документи відображаються в регістрах бухгалтерського обліку виходячи з їх реквізитів, а не суб'єктивного судження бухгалтера.

Для об'єктів обліку, для яких Інструкцією 291 передбачено тільки один рахунок, проводки формуються повністю автоматично. Наприклад, розрахунки з підзвітними особами завжди відображаються на рахунках 3721 і 3722, зобов'язання з ПДВ на рахунку 6412 тощо.

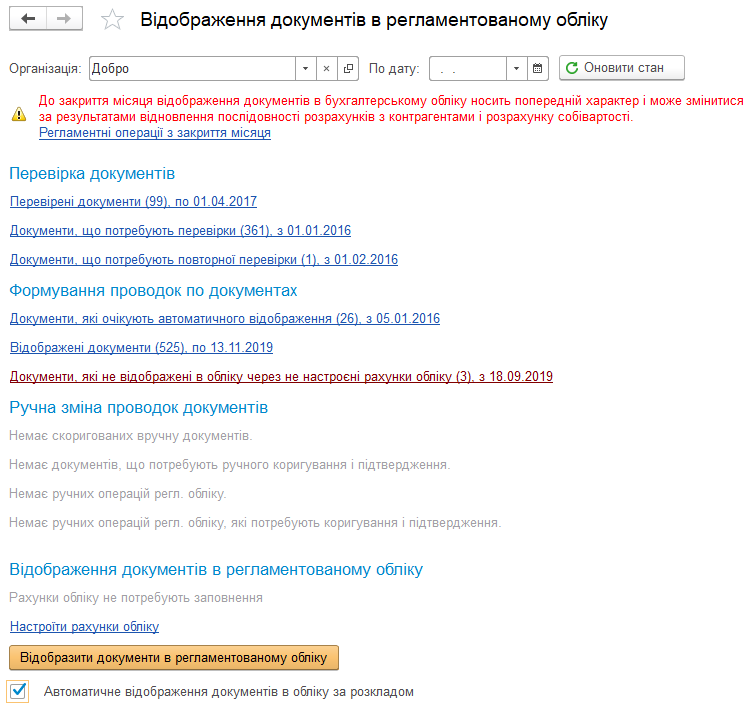

Оперативне проведення документу та формування його проводок - різні процеси, що мають різні цілі і тому відбуваються в різний час. Формування проводок відбувається під час закриття місяця, після того як всі документи перевірено бухгалтером, а також виконано складні розрахунки та отримані сумові оцінки всіх об'єктів обліку: собівартість продукції та реалізації, суми авансів виданих та отриманих, курсові різниці за валютними статтями. Така поведінка відповідає п.5 ст.9 Закону про бухоблік: первинний документ повинен бути відображений в регістрах бухгалтерського обліку в тому звітному періоді, в якому був складений, а не в момент складання.

В той же час, бухгалтер може під час перевірки документа здійснити його пробне відображення в БО, щоб перевірити, які бухгалтерські рахунки та аналітики (субконто) будуть зазначені в проводках. Але він повинен розуміти, що суми проводок можуть змінитися під час закриття місяця.

Так само, у виключних випадках бухгалтер може вручну відкоригувати проводки: суми, рахунки та аналітики, навіть дату. При цьому в ІБ окремо зберігаються автоматично сформовані проводки та ручні коригування, тобто зберігається аудиторський слід.

Чітке розділення процесів проведення документу та його відображення в регістрах бухгалтерського обліку дає ряд переваг у першу чергу бухгалтерській службі:

- оскільки бухгалтерський рахунок визначається після закриття місяця й не бере участь у розрахунках та регламентних операціях, бухгалтер може створювати будь-які субрахунки, в т.ч. на рахунках виробничих витрат та розрахунків з контрагентами;

- оскільки проводки формуються після закриття місяця, коли відомі остаточні сумові оцінки, ці оцінки містяться в проводках первинних документів. Наприклад, кожний документ продажу містить повну собівартість реалізації, яка не коригується регламентними документами закриття місяця.

Виписка податкових накладних здійснюється за тими ж принципами. Податкові накладні складаються повністю автоматично, виходячи з дат, номенклатурного складу та сум документів продажу. Автоматично відслідковуються зміни у документах продажу, за якими вже виписані ПН, а також нові документи продажу, що закривають отримані аванси, за якими вже виписані ПН. За потреби виписуються Д2 до ПН.

Бухгалтер може вручну змінити виписані податкові документи, але при цьому також зберігається аудиторський слід і можливість відслідкувати ручні зміни.

Детально механізм формування податкових документів описаний у статті «Облік податкових зобов’язань та виписка податкових накладних».

Вхідні податкові документи реєструються як правило автоматично, завантаженням з ЄРПН. Також можлива ручна реєстрація документів, при цьому вони заповнюються за інформацією з первинних документів придбання.

Звітність складається за даними, що містяться у регістрах бухгалтерського обліку, податкових та первинних документах.