BAS ERP, ред. 2.5

26.02.2024 р.

Закон України «Про бухгалтерський облік та фінансову звітність в Україні» зобов’язує великі підприємства складати звітність за МСБО (у версії, опублікованій на сайті Мінфіну), а також публікувати її разом з аудиторським висновком. Крім того, після першої публікації звітності великі підприємства повинні забезпечити ведення бухгалтерського обліку, в т.ч. реєстрацію господарських операцій в регістрах БО, згідно МСБО.

Середні, малі та мікропідприємства також можуть вести облік та складати звітність за МСБО за власним бажанням.

BAS ERP містить набір інструментів, який забезпечує:

Продукт включає модель обліку, яка містить:

Модель обліку можна використовувати для вивчення механізму, а також розробляти на її базі власну модель виходячи з облікової політики підприємства. В той же час, потрібно розуміти, що використовувати модель, не адаптуючи її до вимог конкретного підприємства не можна. IAS 8 вимагає обирати саме ту облікову політику, яка найбільше відповідає особливостям підприємства.

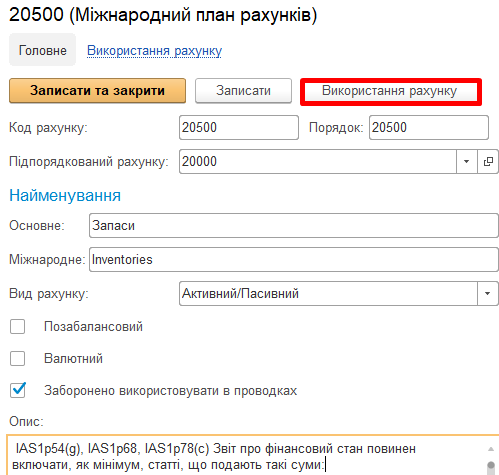

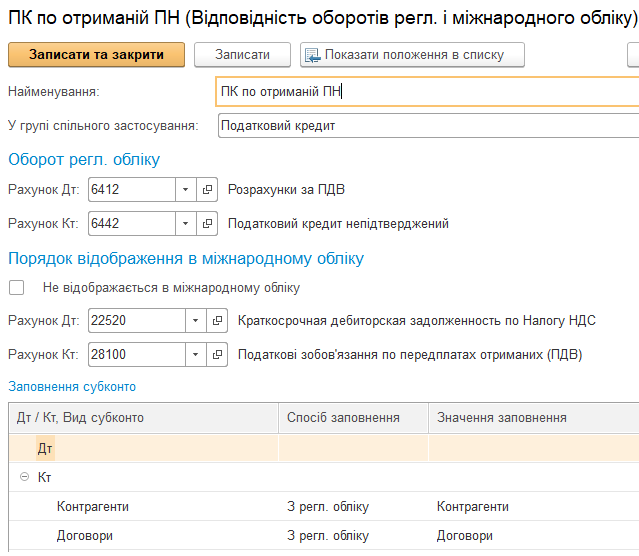

План рахунків МО повністю налаштовується бухгалтером (аудитором) відповідно до потреб формування звітності. Можливе включення до Плану рахунків будь-яких рахунків та субконто.

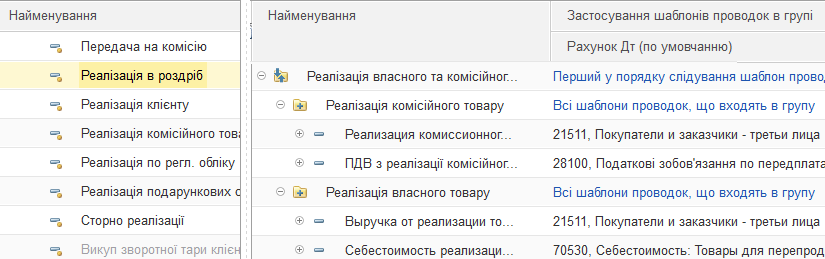

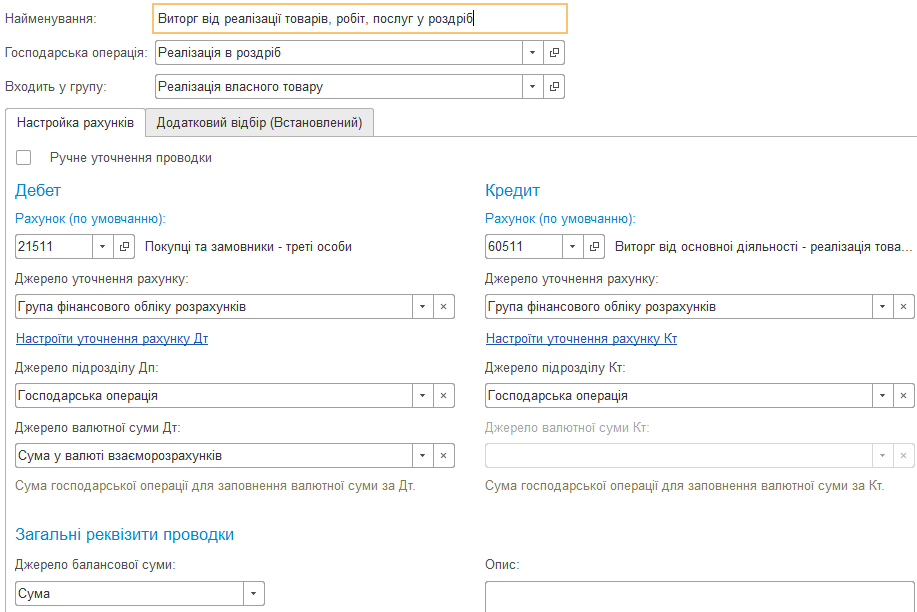

Основним джерелом формування проводок є дані управлінського обліку. Склад даних управлінського обліку детально описаний у статті «Ведення управлінського обліку в BAS ERP». Для кожної господарської операції формуються шаблони проводок, в яких визначаються умови, за яких формується кожна з проводок; правила визначення рахунків, субконто та сум проводок.

Замість даних управлінського обліку або разом з ними можна використовувати дані бухгалтерського обліку за національними стандартами. В такому випадку налаштовуються правила відповідності рахунків та оборотів рахунків національного та міжнародного Планів рахунків.

Первинний документ формує два комплекти проводок: за національним планом рахунків, згідно Інструкції 291 та за міжнародним планом рахунків, згідно налаштованих шаблонів проводок або відповідності рахунків.

В той же час, МСФЗ у певних випадках передбачають визначення дат, сум та аналітики операцій виходячи з судження бухгалтера (аудитора). Для таких випадків у продукті передбачено ручне коригування проводок документів, а також формування ручних проводок.

Для необоротних активів передбачений паралельний облік. Для обліку ОЗ та НМА вводяться окремі документи: у національному обліку згідно П(С)БО 7, П(С)БО 8 та ПКУ, у міжнародному обліку згідно облікової політики підприємства.

Придбання та створення об’єктів необоротних активів відображається одним документом у всіх видах обліку та формує два комплекти проводок. Первісна вартість активу у більшості випадків однакова. Але вже прийняття активу до обліку відображається у різних видах обліку різними документами. Може застосовуватися різна класифікація необоротних активів, визначатися різні методи та строки авторизації. Більш того, актив може класифікуватися в національному обліку як необоротний, а в міжнародному обліку одразу списуватися на витрати.

Подальший облік необоротних активів також ведеться роздільно. Необоротні активи в міжнародному обліку амортизуються, переоцінюються та вибувають без синхронізації з відповідними подіями в національному обліку. Нарахування амортизації в міжнародному обліку відрізняється не тільки методами та строками – амортизація нараховується починаючи з дня, наступного за днем прийняття до обліку.

Нарахування резервів, за винятком резерву відпусток, не автоматизоване та відображається ручними проводками. Можна використовувати шаблони проводок, що містять номери та аналітики рахунків МО.

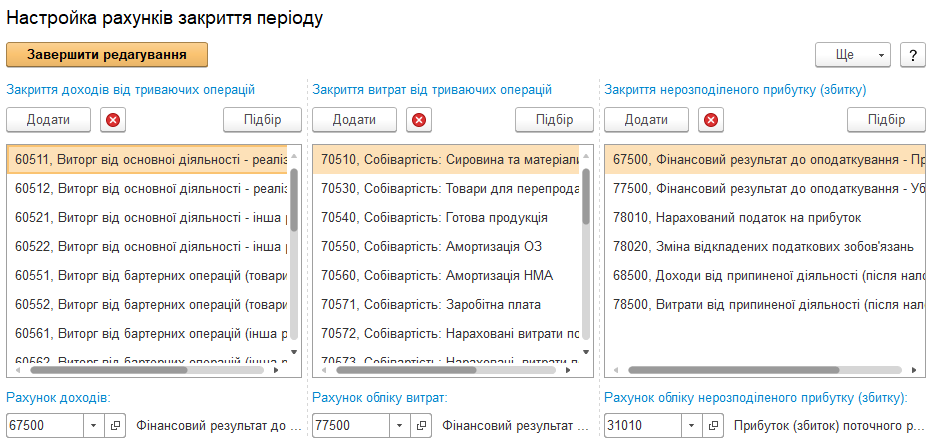

Закриття періоду, в т.ч. нарахування курсових різниць та визначення прибутку/збитку відбувається автоматично.

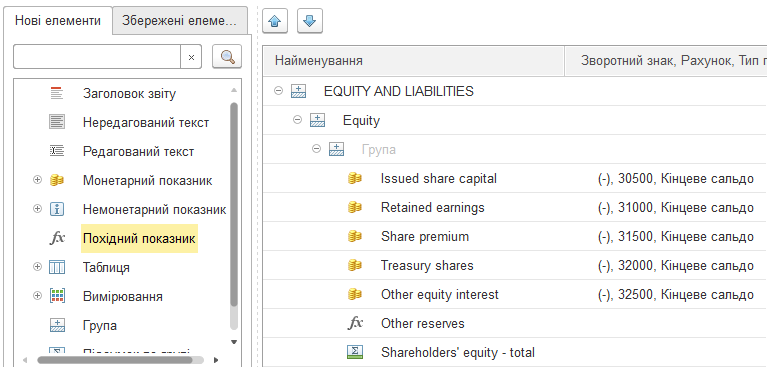

Комплект фінансової звітності повністю налаштовується. Для кожної статті звітності визначаються рахунки, субконто, обороти між рахунками, за якими визначається сума по статті. Можливе використання формул будь-якої складності.