BAS Комплексне управління підприємством, ред. 2.5

26.02.2024 р.

Управлінський облік в конфігурації – це облік, призначений для внутрішніх користувачів інформації, що використовується ними для прийняття управлінських рішень.

Внутрішні користувачі інформації – це співробітники підприємства, від генерального директора, який формує стратегію розвитку підприємства, спираючись на управлінську звітність, до комірника, який проводить інвентаризацію.

Управлінський облік акумулює більш детальну інформацію, ніж регламентований. Склад цієї інформації не регламентований законодавством та визначається потребами підприємства та програмного продукту. Управлінський облік охоплює всі підсистеми підприємства.

Дані управлінського обліку поділяються на оперативні та фінансові. Оперативні дані використовуються для прийняття тактичних рішень. Склад оперативної інформації дуже різноманітний, об’єднує її те, що вона доступна користувачам одразу після реєстрації документів, що її містять.

Фінансова інформація стандартизована та містить суми за статтями балансу та звіту про фінансові результати. Фінансова інформація неоперативна, зазвичай вона доступна після закриття місяця.

Наприклад, оперативна інформація про товари підприємства – це інформація про кількість товарів на складах та у комірках; кількість товарів, замовлених у постачальників, зарезервованих під замовлення клієнтів та ін. Фінансова інформація про товари – це собівартість товарів, які контролюються підприємством.

Оперативна інформація про розрахунки з клієнтами – це суми оплат та відвантажень, поточний стан розрахунків у валюті договору; цієї інформації достатньо менеджерам з продажів, щоб прийняти рішення, чи можна відвантажувати товари клієнту. Фінансова інформація про розрахунки з клієнтами – це суми дебіторської заборгованості та авансів клієнтів у валюті управлінського обліку, а також прострочена заборгованість, класифікована за строками виникнення та прострочки.

Через різноманітність призначення та складу оперативної управлінської інформації немає сенсу розглядати її детально. Це вся інформація, яка доступна в автоматизованих робочих місцях та звітах оперативних розділів програми: Продажі, Купівлі, Склад, Виробництво, Казначейство та ін.

При отриманні фінансової інформації поділяються підходи до формування короткострокових активів та зобов’язань з одного боку - та довгострокових активів та зобов’язань і капіталу з іншого боку.

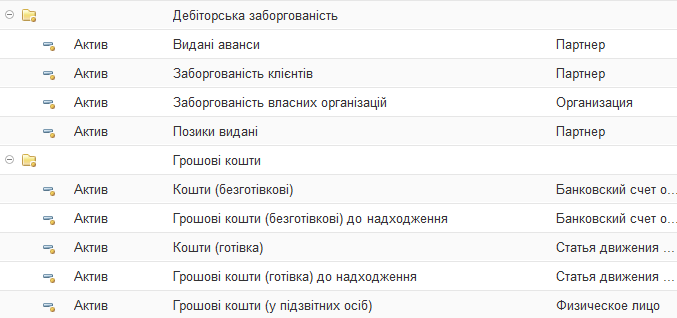

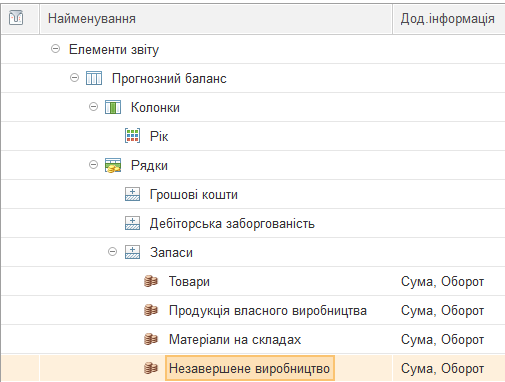

Більшість короткострокових активів та зобов’язань обліковуються за статтями балансу, які визначаються автоматично в залежності від змісту операції, що змінює активи та зобов’язання. Наприклад, це статті «Товари», «Дебіторська заборгованість», «Грошові кошти», «Кредиторська заборгованість».

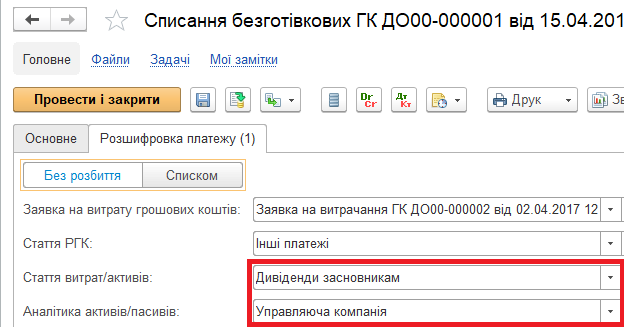

Тільки в окремих випадках для відображення операцій, неавтоматизованих в програмі, можна створювати власні статті короткострокових активів та зобов’язань.

Перелік статей довгострокових активів та зобов’язань значно гнучкіший. Відображення операцій з ними в управлінському обліку визначається не тільки змістом операції, але й судженням фінансового спеціаліста. В першу чергу це стосується ОЗ та НМА. Регламентований облік необоротних активів ведеться згідно НП(С)БО 7 та НП(С)БО 8. В той же час доступний широкий спектр моделей управлінського обліку:

Аналіз фінансової управлінської інформації доступний у трьох підсистемах програми.

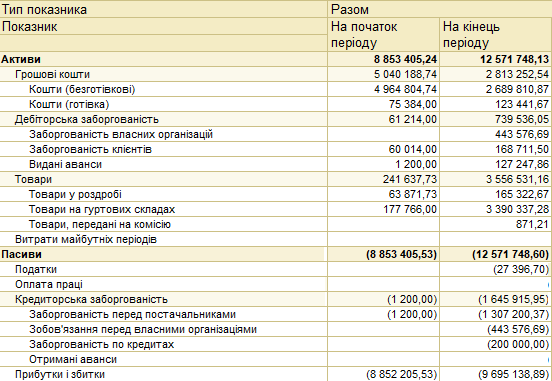

Комплект фінансової звітності (Управлінський баланс, Фінансові результати, Рухи грошових коштів) може формуватися по підприємству в цілому, в розрізі організацій (юридичних і фізичних осіб) та напрямів діяльності (сегментів).

Можливе ведення управлінського обліку на національному Плані рахунків. В бухгалтерських проводках одночасно зазначаються суми бухгалтерського та управлінського обліку.

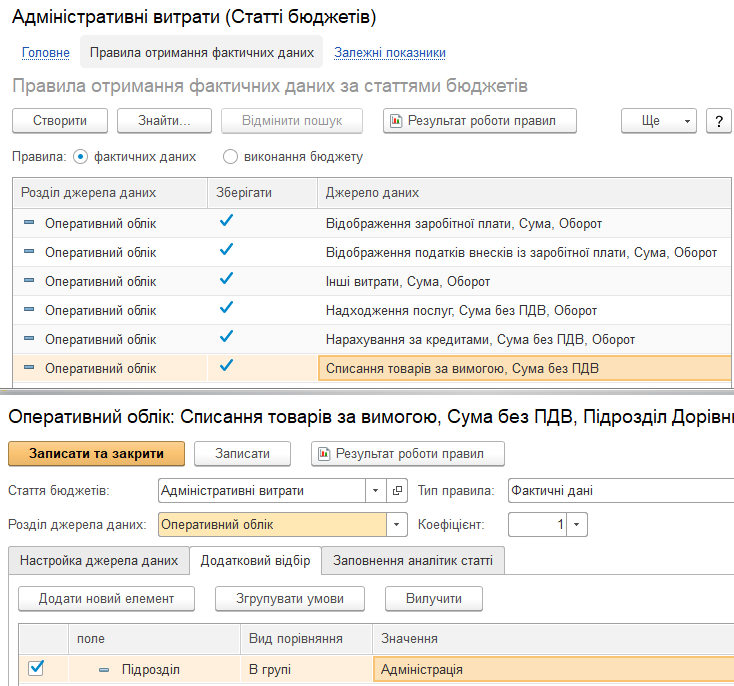

Для кожного показника налаштовується визначення фактичних даних. Переважно фактичні дані по залишкових показниках бюджетів визначаються як залишки за статтями бюджету; оборотні показники – як обороти за статтями балансу (доходів та витрат), або обороти між декількома статтями.

Правила визначення фактичних даних гнучкі: можна накладати будь-які відбори, і навпаки, акумулювати по одній статті бюджету суму показників за декількома статтями балансу (доходів та витрат).